普惠金融-小微指数是从小微企业视角衡量普惠金融发展水平的重要评价工具。根据指数所选样本行业、地区,分析发现我国普惠金融小微企业在行业与地区层面呈现出行业分化与区域回暖并存的总体特征。

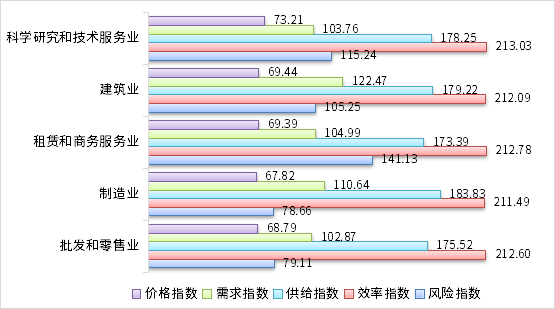

具体来看,行业层面,指数选取小微企业占比较高的批发和零售业、制造业、租赁和商务服务业、建筑业和科学研究和技术服务业作为观测样本。整体来看,五大行业在普惠金融各项指数上的表现既呈现出整体趋势上的协调性,也体现出行业特性导致的差异性。

根据融资价格指数的分行业统计结果,五大行业在2024年第四季度的指数表现为四涨一降,其中制造业的价格指数相对于第三季度有所下降,其他四个行业均有不同程度上涨,制造业价格指数下降背后是多方面政策引导与市场机制共振的结果,也是推动实体经济、特别是制造业高质量发展的重要金融手段。

图1普惠金融-小微指数行业维度运行结果(2024年四季度)

由于价格指数反映的是小微企业金融服务利率和费率的变化,本质上是国家经济转型战略与金融服务能力提升协同的结果,是金融服务精准化、差异化支持实体经济的体现。这点在融资效率指数上得到验证,根据统计结果,五大行业2024年第四季度的效率指数相对于第三季度都有所上升。

根据服务指数的分行业统计结果,在服务可得指数方面,五大行业的变化趋势趋同,2024年第四季度的可得指数相对于第三季度均有所下滑。但是服务质量指数方面呈现出各不相同的局面,五大行业中,租赁和商务服务业以及科学研究和技术服务业在2024年第四季度的质量指数相对于第三季度有所上升,其余三个行业则是相对下降。

从总趋势的角度看,尽管部分季度出现波动,但多数行业的需求、效率和营商指数保持在景气区间,反映出宏观政策支持和金融供给结构优化的积极成效。从行业特征的角度来看,制造业在价格指数和供给指数上的调整凸显了政策对实体经济融资成本的引导效应;其中租赁和商务服务业则因其轻资产、高人力依赖的特性,在风险控制和质量提升中表现出更显著的结构性挑战与转型进展。此外,质量指数的分化说明普惠金融正逐步从“广覆盖”走向“优服务”,金融资源配置效率持续提升。从金融生态建设的角度看,各部门推动普惠金融高质量发展需继续深化差异化支持策略,强化服务体系的数字化和精细化能力,以更有效适应各行业小微企业多元化的融资需求与风险特征。

地区层面,指数选取江苏、浙江、广东、山东、河北、北京、河南等七个省(市)作为研究对象。根据融资需求指数结果,七个省(市)2024年第四季度的指数数值相对于第三季度均止跌回升。需求指数的上升在一定程度上反映了这些地区市场有所回暖,刺激小微企业整体对金融服务的需求增加。在融资效率指数上,各地区的变动趋势较为一致,都表现为持续上升,各地区平均环比上升幅度为0.71%,反映了各地区在便利化小微企业筹资方面所做的努力以及成效。此外,融资价格指数反映各地区小微企业的筹资成本,各地区由于普惠金融的政策有所差异,导致筹资成本呈现差异化的变动。

图2普惠金融-小微指数地区维度运行结果(2024年四季度)

从服务指数的角度出发,服务可得指数方面,样本省(市)在2024年第四季度表现出的变动趋势相同,均相对于第三季度有一定程度的下降,其中河南的下降幅度最大,达到了4.33%,但是从长期来看,各省(市)的可得指数相对于2015年均有了明显上升。可得指数反映的是小微企业获得普惠金融服务的广度、深度以及成本,其结果长期表现出的上升趋势体现了样本省(市)小微企业在普惠金融服务的可得性上不断上升,也体现了普惠金融给更多的小微企业带来了切实的帮助。

此外,从2015年以来,服务质量指数总体呈现出波动态势,并未体现出明显的趋势,说明样本省(市)的小微企业面临的普惠金融服务质量较为稳定,后续可以采取更多措施,如构建普惠金融平台等,提高服务的效率、质量和顾客满意度。(于淼 中国政法大学商学院教授、博士生导师)