普惠金融的各项指数的持续改善,反映出小微企业融资环境的不断优化,也彰显出普惠金融在推动实体经济高质量发展、实现共同富裕战略目标中的重要作用。

小微企业普惠金融是以小微企业和个体工商户为主要的服务对象,通过提供一定的金融产品和服务,满足其在创业、经营、发展等各阶段所需的融资与资金管理需求的一类金融活动。因此,面向小微企业的普惠金融更强调“普惠性”与“服务可得性”,其核心在于兼顾商业可持续性与社会包容性,是金融体系实现对传统大中型企业之外的“长尾”客户的有效覆盖的一种工具。不仅是推动中小企业发展的重要金融工具,也是在实现普惠金融和共同富裕目标中不可或缺的制度安排。

普惠金融-小微指数包含融资指数、服务指数、发展指数和营商指数四个方面的细分指标,是从小微企业视角衡量普惠金融发展水平的重要评价工具。根据指数运行结果分析总结,2024年我国普惠金融小微企业发展呈现以下特点:

融资领域的政策支持、金融供给与监管体系正实现系统性优化。根据普惠金融-小微指数运行结果,从2015年至今,小微企业融资需求指数、供给指数和效率指数表现出明显的上升趋势。首先,从政策层面看,国家高度重视普惠金融和小微企业的发展,相继出台了一系列支持性政策,如设立普惠金融发展专项资金、强化货币政策工具定向支持、实施信贷投放“量增、价降、覆盖广”的指导性考核等,这些政策都直接推动了小微金融需求端的释放和供给端的扩容。同时,金融机构也不断优化对小微客户的服务模式,推动信贷产品从抵押担保向信用贷款转型,从单一产品向综合服务升级,增强了金融服务的可得性和适配性,整体表现为小微企业普惠金融供给能力的持续增强。最后,效率的提升则更多依赖于金融科技的广泛应用,通过使用线上平台、智能信贷等数字化技术,有效解决信息不对称和服务边际成本过高的问题,使得金融资源可以精准匹配到需求端。

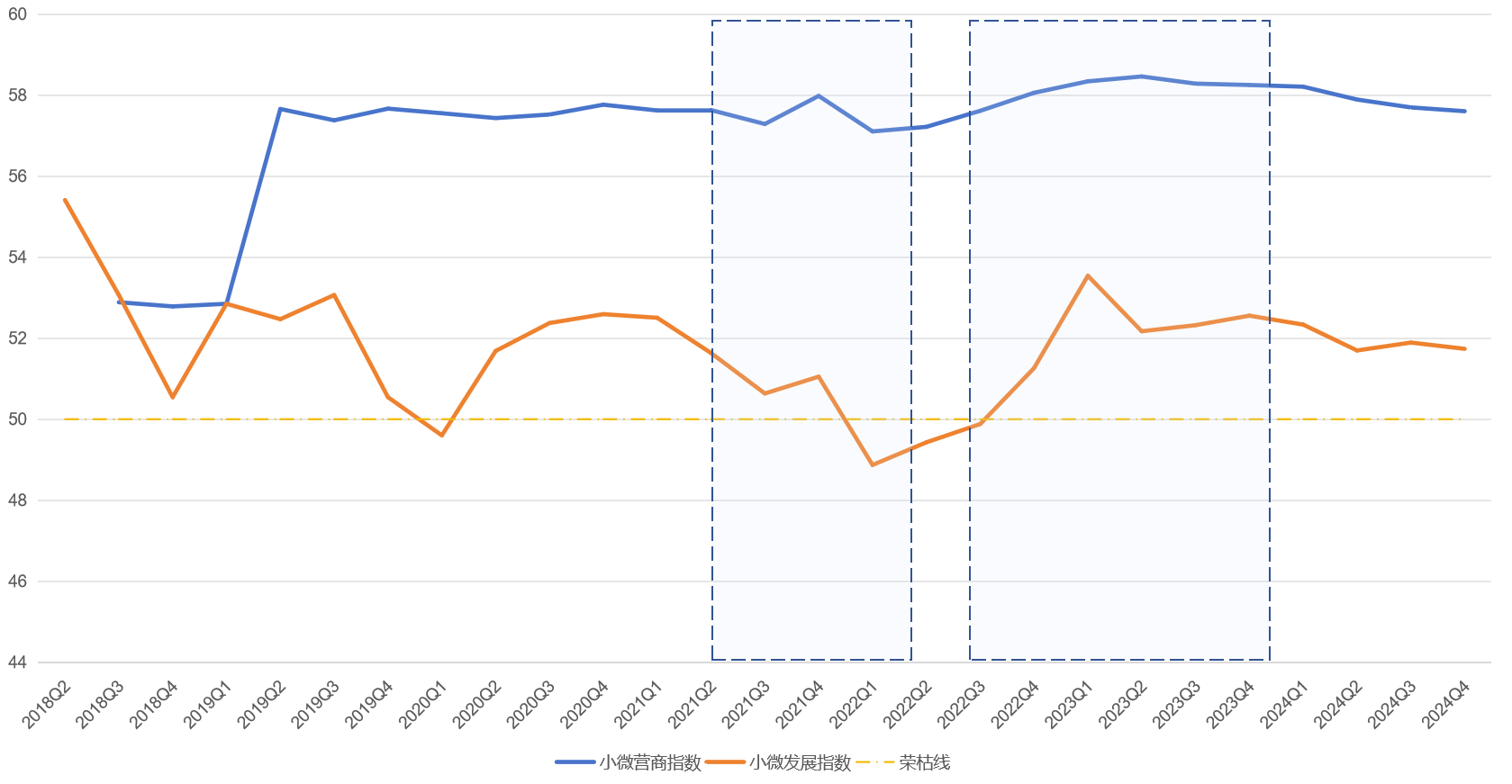

图1 普惠金融-小微营商指数和发展指数走势对比

需要注意的是,其中风险指数虽然从2015年至今呈现出明显的下降趋势,但是在2023年和2024年出现了小幅度回升,说明在小微金融不断扩容和提质的同时,风险识别相关环节可能仍存在压力。在这种背景下,相关金融机构引入大数据技术与人工智能技术就显得尤为必要,其既有助于提高风险识别的精准性,也有助于实现更有效的风险预警与控制。具体来说,大数据技术能够通过整合多源异构数据,如工商注册信息、税务数据、供应链上下游交易行为等,弥补传统金融机构难以准确评估小微企业风险的短板。通过将人工智能算法如神经网络或树模型在小微企业数据库中训练,可以有效构建动态、多维、结构化的客户画像,从而在贷款前更全面地评估客户信用状况和还款能力。

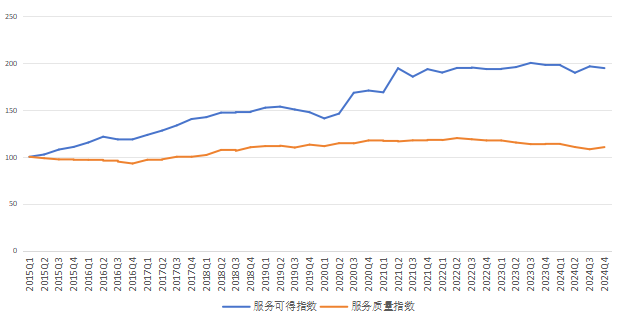

图2 普惠金融-小微服务指数二级指数运行走势图

普惠金融服务质量不断提升,市场整体运行情况良好。从可得指数的统计数据来看,其从2015年开始就持续上升,2024年达到2015年以来的最高位,同样体现了我国金融体系建设的成效,反映出小微企业“融资难、融资贵”问题在一定程度上得到了缓解。质量指数从2015年开始也呈现上升趋势,但在2024年前三季度有一定程度的回落,在同年第四季度又开始上升。虽然有一定的波动,但是整体上相比于2018年之前有明显的改善。从发展指数的统计数据来看,2024年第四季度发展指数相比于第三季度有小幅度下降,但整体上变化不大,都处于荣枯线以上,说明小微企业仍处在繁荣区间。同时,根据统计数据,2024年第四季度小微营商指数和第三季度基本持平,并且都明显处于荣枯线以上,说明我国小微企业所面临的外部环境良好,成本、政策、风险因素都有助于小微企业的经营发展。

随着政策引导持续加强、金融科技深度融合以及金融机构服务能力不断提升,我国小微企业普惠金融的发展呈现出结构优化、供需两旺、风险可控的良好态势。普惠金融的各项指数的持续改善,不仅反映了小微企业融资环境的不断优化,也彰显了普惠金融在推动实体经济高质量发展、实现共同富裕战略目标中的重要作用。

未来,仍需进一步完善风险防控机制,深化金融科技应用,强化制度保障和政策协同,持续推进普惠金融体系的可持续发展,不断增强小微企业的获得感与满意度,为我国经济发展注入源源不断的活力与韧性。(于淼 中国政法大学商学院教授、博士生导师)